昨日、たまたま日テレさんの朝の情報番組ZIP!の取材を受ける機会がありました。

そのテーマは「Facebook上場」

私も、株価に関しては専門家ではありませんから、そもそも評価額についてコメントできるものではないのですが、さすがにテレビの短い時間では言いたかった事は伝わらないと思うので、こちらにも簡単にメモしておきたいと思います。

(実際自分で放送みたら、知らない人には分かりづらいコメントだろうなと痛感してしまい(苦笑))

米国のメディアやブログは、この数日完全にこの話題で持ちきりな印象です。

なにしろ現在の評価額でフェイスブックが上場すると時価総額は1千億ドル。

日本円に換算すると7兆円を超える超大型上場ということができます。

これも今円高だから7兆円と、ドルベースでみるより印象が桁一つ減ってますけど、1ドル=100円だったら10兆円ですからね。

日本企業トップのトヨタの時価総額が約10兆円で、2位のドコモが約6兆円だという事を踏まえると、設立10年もたってない会社が一気に名実ともに世界のトップ企業に急成長したわけで、まぁすさまじい話です。

ただ一方で、現時点で公開されたFacebookの決算情報を見ると、2011年の売上が37億ドルで純利益10億ドル。日本円に直すと売上が2800億円で利益が760億円。

今期のグリーの業績予想が売上高は1600億~1700億円で最終利益は440億~500億円とのことですから、せいぜいグリーの2倍弱でしかないんですよね。

もちろんグリーの売上と利益がスゴイという話ではあるんですが、そのグリーの時価総額は現時点で5000億円ぐらいなのに、Facebookがその10倍以上あると言うのは、普通に業績から株価を算出する人にはありえない金額に見えてしまうのは非常に良くわかります。

そういう意味で、まず考えるべきは、フェイスブックの現在のポジション。

個人的に考える、フェイスブックの確実に評価すべきポイントは三つあります。

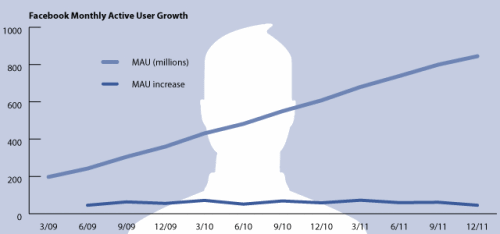

■8億人を超え増え続ける利用者

まず間違いなく忘れてはいけないのは8億人を超える膨大な利用者数。

しかもこの8億人という数字はあくまで月間アクティブユーザー数。

つまり、月に一回はログインしている人の人数であって、アカウントを作ったけど放置している人は入っていません。

全世界のインターネットユーザー数が20億人と言われているそうですから、世界のネットユーザーのほぼ2人に1人が使っている計算。

簡単に言うと、従来複数のISPや通信事業者が提供していたメールサービスを、Facebook一社で提供してしまっているわけで、現在のところ未だにユーザー数の増加ペースが続いている事を踏まえると、Facebookがユーザー数20億人を目指すという発言も現実味をおびて見えてきます。

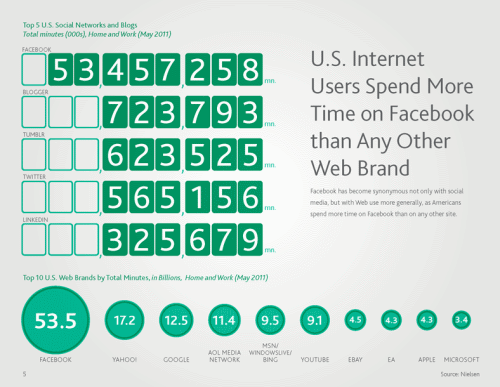

■GoogleやYahooの3倍以上とも言われる平均滞在時間

さらにFacebookの驚異的なのはサイトの滞在時間。

すでに米国ではFacebookはYahooを抜いてGoogleの次に多くの人に利用されているウェブサービスだそうですが、実は1ユーザーのサイト平均滞在時間では、両社ともに圧倒的な差をつけています。

まぁ何しろFacebookはサイトの中にメールから写真共有サイトや動画共有サイト、さらにはゲームやツールまで何でも入っているある意味第二のインターネット。

もはやただの人脈管理ツールや、コミュニケーションツールではなく、一部の人にとっては、インターネットそのものよりもインターネットになりつつあるといえます。

もちろん、いいねボタンの機能とか、インタレストグラフの話とか細かい機能の特徴はいくらでもあげられるんですが、なんといってもFacebookがスゴイのはその機能が実際に長時間利用者に使われているという事です。

滞在時間が長いと言う事は、メディアとしての広告価値がそれだけ高いと言う事。

当然滞在時間を広告費に換金できるかどうかはFacebookの広告技術次第ですが、収益化に苦労しているTwitterに比べるとFacebookはすでに安定した広告収入を得られる事を証明しており、今後利用者が増え、滞在時間が延びれば収入が伸びる事は想定しやすい状況と言えます。

■実は現在のFacebookは無理に儲けようとしていない

3番目として、個人的にはこれが一番大きいと思うのですが、日経ビジネスに滑川さんが書いているように、実はマーク・ザッカーバーグは短期的な金儲けや収益率向上に興味が無いように見えると言う点です。

Facebookの広告は今のところ右サイドバーのあまり目立たないところにしか表示されていませんが、Facebookはある意味これだけですでに十分な収益を上げていると言えます。

当然、噂されているようなニュースフィードの中に広告を表示する機能など、新しい広告機能が実装されれば単純に収益性は良くなるでしょうし。

以前から話題になっているように、今後Facebook版Google Adsense、つまりFacebookの外のウェブサイトにFacebookが広告を配信するような事業に進出してくるのは間違いありません。

実際問題、Facebookは「いいね」ボタンやブログパーツをそこら中のウェブサイトに配置済みな訳で、外部のインターネットに進出する事が上手なのは証明済み。

当然、Google Adsenseとどちらが収益性が良いかという戦いはありますが、Facebookにとってはまだまだ収益を伸ばそうと思えばトライできる市場はたくさんあるわけです。

そういう意味では、現時点での売上高や利益率をみて、Facebookの収益性の天井を判断するのは過小評価につながりそう、という事ができるでしょう。

まぁ、だからといって株価や評価額は水物ですから、現在の7兆円を超す評価額が適正かどうかはこれからの展開次第としか言えませんし。

日本でまだ700万人弱と言われるアクティブユーザー数が、今後世界と同様に伸びてくるのかはまだ分かりませんから、日本からみているFacebookと世界におけるFacebookには相当のギャップがあると思いますが。

世界中の利用者の人としての属性や興味のデータ、サイトの中の行動データ、コミュニケーションのデータ、さらにFacebookの外のウェブサイトでの活動のデータ、とFacebookには夢のような可能性が詰まっているわけです。

という私のブログ記事では良くわからんと言う方は「フェイスブック 若き天才の野望」を読んでみるのがオススメです。